Economía y Empresas > Desde enero

¿Por qué quienes se jubilen en enero cobrarán 11% menos respecto a junio?

Este año empezaron a regir nuevos criterios para el cálculo de las rentas vitalicias que pagan las aseguradoras (actualmente solo el Banco de Seguros del Estado) con el dinero ahorrado por cada trabajador en su cuenta de ahorro individual a través de las AFAP.

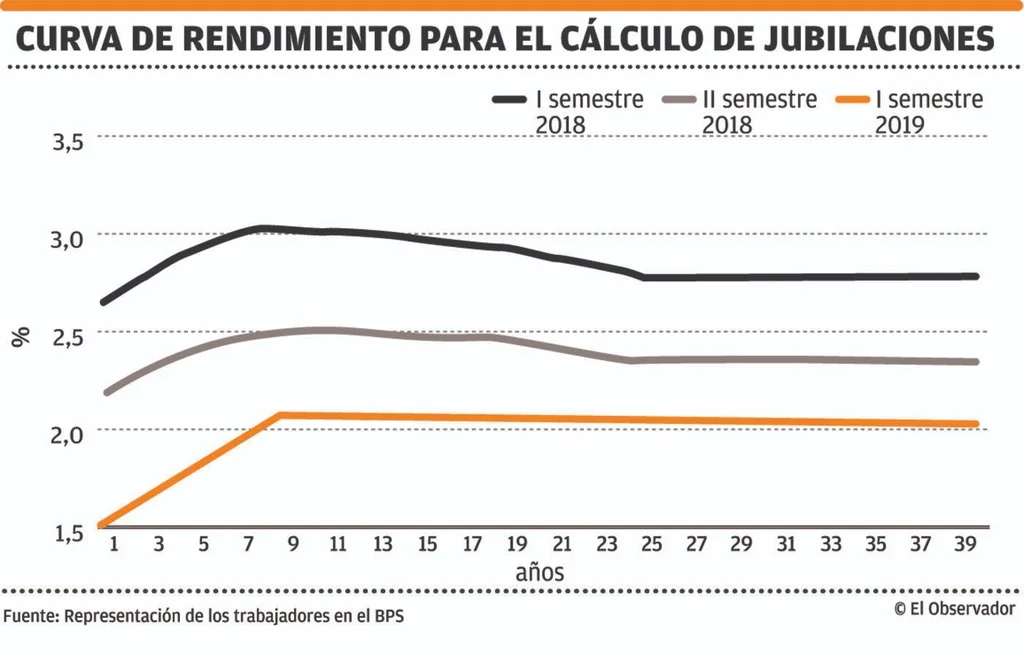

La normativa del Banco Central (BCU) establece que la curva de rendimiento que se usa para el cálculo de las rentas vitalicias se actualiza de forma semestral tomando como referencia los cambios que se procesen en el sistema financiero con las tasas de interés.

De esa forma, en los primeros seis meses del año rigió determinada curva de rendimiento y desde enero próximo pasará a regir otra, que incorpora lo ocurrido con la tasa de interés entre diciembre de 2016 y noviembre de 2018 (24 meses).

La curva de rendimiento que se usará en el primer semestre de 2019 será más baja a la usada en la segunda mitad de 2018 y que a su vez fue inferior a la que rigió en los primeros seis meses del año.

Un informe publicado por el equipo de Representación de los Trabajadores en el Directorio del Banco de Previsión Social (BPS) da cuenta que esa nueva caída impactará de manera negativa en las rentas vitalicias que cobrarán las personas que se jubilen entre enero y junio de 2019.

Respecto a la situación actual, las rentas vitalicias caerán entre 4,8% y 5,3% según la edad a la que se retira la persona. Si a este descenso -que se producirá el mes que viene- se le suma la caída producida en julio de este año, la baja acumulada con estas dos variaciones se ubica entre 10,2% y 11,4%.

“Esto significa que una persona con determinado nivel de ahorro acumulado que se jubile con 60 años en enero de 2019 recibirá un 11,4% menos de renta vitalicia respecto a alguien que con idéntico nivel de ahorro y edad se jubiló en junio de 2018, tan solo 7 meses atrás”, dice el reporte.

El informe da cuenta que con las modificaciones introducidas por el BCU, el régimen de ahorro individual incorpora “una fuente adicional de incertidumbre y componente especulativo”.

“De acuerdo a este mecanismo, siempre existirá gente perjudicada o beneficiada por jubilarse un semestre antes o un semestre después. (…)¿Tiene sentido que al trabajador le vaya peor o mejor en función de lo que reflejen coyunturalmente las tasas de interés para un horizonte futuro de 40 años?”, cuestiona el trabajo.

“¿Es sensato que alguien pueda recibir una prestación sensiblemente menor por estar atravesando una coyuntura de tasas de interés especialmente bajas? A nuestro entender, esta situación refleja los problemas de un régimen inconveniente para los trabajadores cuya reforma debe ser discutida en el marco de un amplio diálogo social”, añade el reporte.