Agro > CIERRE SEMANAL

Complicado panorama en los mercados con ajustes en ganado y granos

La preocupación por el persistente ajuste de precios se agrava en el mercado ganadero local, donde los frigoríficos proponen menos de US$ 3 por kilo de novillo y el precio de exportación no repunta, los granos completan un escenario complejo, con bajas en soja –que tendrá una gran oferta en 2024– y en trigo y la lana perdió el empuje de la semana anterior y se mantuvo estable.

Caída libre

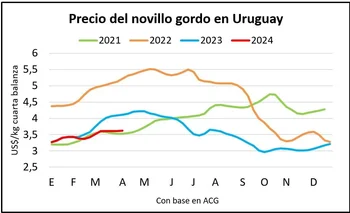

El mercado ganadero sigue en caída libre. La industria continuó presionando hacia abajo los valores de la hacienda. Perforó el piso de los US$ 3 por kilo por los novillos y ronda los US$ 2,70 por kilo para las vacas.

Al cierre de esta semana la propuesta de valores con entradas para los primeros días de octubre es de US$ 2,80 por kilo para el novillo y US$ 2,50 para la vaca, precios en los que no se convalidan negocios. Hay menor volumen de operaciones concretadas y las ventas se ubican en el eje de los US$ 3 para el novillo y para la vaca pesada sobre US$ 2,65.

El desinterés de compra por parte de la industria “habla a las claras que la demanda sigue debilitada”, dijo Diego Arrospide, de Escritorio Arrospide de Florida.

Los productores con ciclos agrícolas, que necesitan liberar chacras, son los que están con mayor disposición de venta y dándole prioridad a las fechas de carga más que a los precios, comentó Arrospide.

El promedio por tonelada exportada se mantiene encima de US$ 4.000, lo que teóricamente daría margen para que el novillo estuviera cotizando por encima de US$ 3,50, según un indicador que se lee en el sector como precio de equilibrio.

Los productores de perfil más ganadero, que están entrando a la primavera con buenas pasturas, optan por meterle más kilos a los ganados y no convalidan esta propuesta de valores. Nada parece indicar que la situación vaya a cambiar en el corto plazo “salvo que haya un cambio importante en la demanda, o que empiece a traccionar con un mayor aumento de faena”, expuso Arrospide.

La semana pasada se faenaron 40.936 vacunos, con una fuerte participación de hembras. Fue la primera vez en el año que las vacas superaron a los novillos.

Para Arrospide, teniendo en cuenta la actual retracción de la oferta, la posibilidad de un “represamiento” de ganado hacia fines de octubre y noviembre dependerá en gran medida de la evolución de la actividad industrial.

“Si seguimos con estos niveles de faena, con plantas importantes paradas o cerrando por licencias, evidentemente que vamos a entrar en un embudo importante”, consideró el operador, optimista sobre un posible impacto positivo de la llegada de cuadrillas para faena kosher, prevista para octubre.

Juan Lema, director de Agromeals, empresa que opera en el comercio de carne vacuna en diferentes mercados, ve poco probable una reactivación significativa de precios en China en el corto plazo y en 2024. “No veo un cambio sustancial”, dijo a Tiempo de Cambio de radio Rural. Los stocks siguen altos en ese mercado y Brasil está teniendo una gran incidencia con altos volúmenes de colocación.

En reposición hay mucha cautela de la demanda y dificultad para concretar los negocios. Todavía cuesta que el mercado asimile la nueva realidad de precios, con valores de US$ 1,20 a US$ 1,30 para la vaca de invernada y el ternero en el eje de US$ 2,20.

“Creo que eso es un tema de tiempo, porque es una transición de valores a una nueva realidad del mercado”, consideró Arrospide, que espera para los próximos días un mercado más genuino, en el que se empiece a generar una mayor frecuencia de negocios.

“En lanares la oferta viene en aumento, con el avance de las esquilas, pero se están registrando importantes distorsiones en las cargas por las lluvias en el norte y noreste del país. Se concretan negocios a buen ritmo con precios sobre las referencias de ACG: el cordero pesado en el eje de US$ 2,95 por kilo, US$ 2,50 el capón y US$ 2,40 la oveja.

Mientras, el precio de exportación de la carne ovina no encuentra su piso, con un fuerte desplome la semana pasada que lo arrastró a US$ 3.108 la tonelada, el menor valor registrado desde abril de 2020. En los últimos 30 días móviles la tonelada exportada de carne ovina promedió US$ 3.317.

Ajuste en soja y trigo

El comienzo de la cosecha de soja en Estados Unidos y la demanda china concentrada en hacer compras en Brasil presionaron los precios a la baja. El repunte técnico de la última jornada en el mercado de Chicago fue poco significativo.

La soja de la cosecha 2024 cayó desde US$ 503 a US$ 489 la tonelada al cabo de la semana, y la posición noviembre también perdió US$ 14 por tonelada –un 3,3% ajustando desde US$ 492 a US$ 476 la tonelada.

Los precios de referencia en Uruguay cierran la semana en el eje de US$ 435 por la tonelada de soja. Las perspectivas de una cosecha importante en Argentina y Brasil, así como en Uruguay, y una zafra que progresa en Estados Unidos muestran un escenario bajista, con una demanda de China que en 2024 será menor a la de este año.

Argentina espera cosechar 50 millones de tonelada –140% más respecto a la cosecha 2023, afectada por la seca– mientras que las estimaciones de Brasil hablan de una zafra récord: más de 162 millones de toneladas, un 5% por encima de los 154 millones de toneladas de la última cosecha.

El trigo en Chicago no encuentra piso y esta semana cerró US$ 10 por tonelada debajo de la semana anterior, a US$ 212 para la posición diciembre, referencia de la cebada en Uruguay.

Cierto alivio de las tensiones en el Mar Negro, donde Ucrania está consiguiendo exportar por su corredor humanitario unilateral, mantiene los precios de mercado en mínimos para los últimos dos años.

Los operadores en Uruguay proponen entre US$ 210 y US$ 220 por tonelada de trigo diciembre, y un ajuste a US$ 212 por tonelada de cebada para malterías. La cebada de exportación se mantiene estable en US$ 200 por tonelada.

Los cultivos de trigo en Uruguay avanzan con buenas perspectivas de rendimiento. Hay riesgo de ataques de hongos y cierta preocupación por la falta de lluvias en la zona sur y suroeste, que podría representar daños si no se corrige en las dos primeras semanas de octubre.

La situación es más grave en Argentina, donde la campaña de trigo no termina de tomar forma y las expectativas iniciales de lograr una buena cosecha a nivel nacional comienzan a desvanecerse. Casi el 40% del cultivo se encuentra en un estado que va de regular a malo, unos dos millones de hectáreas, con signos de deterioro y estrés hídrico.

El maíz mantiene un escenario bajista por la voluminosa oferta de Brasil y la cosecha de Estados Unidos que está entrando al mercado. El precio se mantuvo en US$ 187 por tonelada, en una semana estable, aunque podría cambiar por las perspectivas de cosechas menores a las esperadas en Argentina y Brasil.

La falta de agua en Argentina podría incidir en que más hectáreas de maíz temprano pasen a soja, que ofrecería buenos rendimientos y mejores márgenes, según la Bolsa de Cereales de Buenos Aires.

En Brasil, la Compañía Nacional de Abastecimiento (Conab) proyecta que se cosecharán 12 millones de toneladas menos que el año pasado (una caída de 10%) con significativas reducciones de área que pasarán a soja y arroz, y menores rendimientos.

Los precios firmes del arroz –aunque parecen haber llegado a un techo en Asia– impulsan un aumento de 10% en el área de siembra en Brasil, que espera una productividad mayor, cercana a 7.000 kilos por hectárea, y una producción que saltará de 10 a 11,3 millones de toneladas.

La lana pierde fuerza

Al mercado de lanas en Australia le costó sostener el impulso de la semana anterior, aunque la cotización en dólares se vio favorecida por el fortalecimiento de la moneda local. El Indicador de Mercados del Este (IME) cerró en US$ 7,38 por kilo base limpia, su mejor valor en un mes, 0,3% por encima de la semana anterior.

En dólares australianos el índice perdió 0,4% y cerró por debajo de la semana anterior, fundamentalmente por las bajas en la mayoría de los tipos de lana Merino. Las lanas de 28 micras fueron las de mejor desempeño en la semana, con una suba semanal de 2,4% y de 16% desde julio para promediar US$ 2,39.

Los compradores europeos e indios lideraron la demanda, mientras que los clientes chinos incrementaron levemente su participación, pero con cautela en los precios en interviniendo en el sector de lanas cruza de más de 25 micras. El porcentaje de ventas fue de 90% de los fardos ofrecidos, menor al de la semana anterior ya que muchos vendedores no convalidaron los precios del mercado. Aun así, en lo que va de la zafra comercial 2023/24 el porcentaje de ventas ha subido 5% en promedio respecto al año anterior.

Según el reporte semanal del Secretariado Uruguayo de la Lana (SUL), esta disposición a la venta “es una señal de la presión financiera que experimentan los productores australianos, con caída en los precios de los demás commodities y de cara a una temporada de primavera/verano que se presenta como seca y calurosa”.

Mientras que en los últimos 12 meses el valor del IME bajó 12% en moneda local, la referencia de cordero pesado retrocedió 38%, por lo que “se espera que esto conlleve a cambios demográficos en la composición del stock ovino australiano, con mayor retención de ovejas Merino”.

En los negocios en el mercado local reportados por el SUL se destacan ventas de lotes Merino en el eje de 18 micras por US$ 7 el kilo vellón, acondicionados con grifa verde. Otro lote de 19,2 micras con grifa verde y certificación RWS obtuvo US$ 6,5 por kilo.

En el eje de las 21 micras los valores van de US$ 3,7 a US$ 4,5 por kilo para lotes Merino acondicionados con grifa verde.

Por lanas Ideal de entre 22 y 23 micras se hicieron negocios por encima de los US$ 3 por kilo.

Para las lanas Corriedale de 27 y 28 micras las referencias están en el eje de US$ 1 por kilo vellón, y se realizaron ventas de lotes de hasta 15 mil y 18 mil kilos en la última semana.