Agro > CIERRE SEMANAL EN LOS MERCADOS

El precio del ganado llegó al piso, pero llovió y rebotó

Cambió la tendencia. El clima fue determinante para un rebote de valores del ganado para faena. La oferta es limitada, con entradas más cortas. En el exterior, en tanto, aparecen señales de estabilidad.

El piso fue de US$ 3,40 por kilo para el novillo y US$ 3,10 para las vacas. “Eso es historia, porque el mercado tuvo un rebote después de las lluvias. Los productores apretaron los ganados, no convalidaron ningún negocio más en esos valores y empezó a darse una suba”, comentó Joaquín González, de Joaquín González Negocios Rurales.

Los precios de punta por novillo se ubican entre US$ 3,60 y US$ 3,70 por kilo como precio excepcional para ganados de buena terminación, especiales. Las referencias para las vacas van desde US$ 3,30 a US$ 3,40 por kilo. Las plantas que tienen faena kosher son las de mayor firmeza. Hay expectativa por lo que suceda en agosto, cuando comienza una nueva ventana de faena de corral para la cuota.

Sigue muy pedido el ganado para abasto, comentó el operador, con el novillo en US$ 3,60 y la vaquillona en US$ 3,50 el kilo, con exigencias de muy buena terminación.

Hay un movimiento adicional de la demanda y los productores empiezan a hacer negocios. “Con la lluvia y la poca oferta de ganados de pasto esta última semana hay otro interés cuando planteas los negocios”, comentó Otto Fernández Nystrom. Se suspendieron algunas cargas y el mercado está más activo en algunas zonas que en otras, dijo.

Con 42.955 cabezas, la faena vacuna repuntó la semana pasada y fue 24% superior a la semana anterior, casi 8.300 cabezas más. Fue la primera semana en el año en que se registró un incremento comparado con igual semana de 2022.

Mejores precios del ganado, mejor volumen de faena y también aparece un panorama más estable en China para la carne vacuna. En las últimas dos semanas ha dado señales de estabilización tras varios meses de ajuste, que arrastró los valores a muy bajos niveles, no vistos desde 2020, según operadores del mercado.

El desfasaje entre negocios concretados y embarques hace que la flojedad se esté viendo reflejada ahora en el precio de exportación, con un promedio de US$ 4.239 por tonelada la semana pasada y de US$ 4.306 en los últimos 30 días, de acuerdo a los datos provisorios del Instituto Nacional de Carnes (INAC). En ambos casos, son valores por debajo del promedio anual, de US$ 4.402.

Combo positivo

Las lluvias, el dinamismo de la exportación en pie y el piso del gordo afirman la reposición. “Nosotros vendimos ganados que en semanas anteriores se había hecho más difícil de concretar negocios. Ahora tenemos pedido de ganado y no tenemos oferta para abastecer a los clientes”, contó González sobre cómo se mueven los negocios en el campo.

Ese mayor interés también se vio esta semana en el remate de Lote 21, que tuvo un 93% de colocación y mostró varias categorías en suba. El ternero mantuvo la firmeza con un promedio de US$ 2,56 por kilo, 4% superior al remate anterior y el valor más alto desde setiembre de 2022.

En lanares hay poca oferta y selectividad de la demanda por el peso de las carcasas. “El lanar sigue muy frío”, dijo Otto Fernández. Los valores muestran cierta estabilidad, con corderos y borregos en el eje de US$ 2,90, y capones y ovejas sobre los US$ 2,30 el kilo.

La faena de ovinos tocó un mínimo en el año la semana pasada con 3.985 animales y el acumulado de los últimos 15 días apenas alcanza las 11.337 cabezas.

Es muy baja la actividad industrial, pero buen repunte mostró el precio de exportación, que dio un salto y quedó en US$ 5.164 por tonelada, muy lejos de los US$ 3.913 promedio en lo que va del 2023.

Semana cierra equilibrada en granos

Este viernes la soja consolidó un escenario de precios firmes y, además, se anunció la continuidad del acuerdo que permite la exportación de granos de Ucrania.

Fue una semana con movimientos fuertes en sentidos diferentes y que cerró cerca del equilibrio en el mercado internacional de granos. El informe mensual del Departamento de Agricultura de EEUU (USDA) fue cauto. Bajó la producción prevista en soja en EEUU, pero menos de lo que el mercado esperaba. De modo que el miércoles tras conocerse el informe, la reacción fue bajista. Pero el mercado mantiene la referencia de los informes que hace dos semanas plantearon menos área, menos stock y también se sigue el mediocre estado de los cultivos y la superficie cercana al 50% de cultivos afectados por sequía moderada o importante. Eso llevó a un repunte en el día jueves y sin mayores cambios el viernes la soja consolidó un escenario de precios firmes.

Otra novedad de la semana llegó el viernes con el anuncio por parte de Turquía respecto a la continuidad del acuerdo que permite la exportación de granos de Ucrania, que vencía la semana próxima el 17 de julio.

En la semana pasada hubo una muy leve mejora del estado de maíz y soja, pero todavía en condiciones de estado y de disponibilidad de agua en los suelos que llevaría a rendimientos mediocres, menores a los que actualmente proyecta el USDA, algo esperable para la próxima proyección en agosto.

El informe del USDA y la Compañía Nacional de Abastecimiento de Brasil corrigieron al alza la producción de maíz de Brasil, que este año es récord. Llevó la cosecha de 125,72 a 127,77 millones de toneladas su previsión sobre la cosecha total de maíz 2022/2023. En síntesis, hay mucho maíz en Brasil, en plena cosecha. Luego vendrá una gran cosecha de EEUU y si el Niño llega como se espera volverá una muy abundante cosecha en el Mercosur el próximo otoño. En Chicago la referencia de maíz a la próxima cosecha está apenas por encima de los US$ 200. Los cultivos entran en la fase decisiva de floración así que el mercado climático, se acentuará en las próximas semanas.

Los precios por soja disponible son muy variables dependiendo de las necesidades de cada comprador para los últimos embarques de gran porte, aunque se esperan otras salidas en barcaza a Argentina. Hay posibilidades de colocar soja por encima de US$ 450. Para la del año que viene las ofertas se mantienen en el entorno de US$ 425 por tonelada, unos US$ 70 por debajo de la referencia de Chicago.

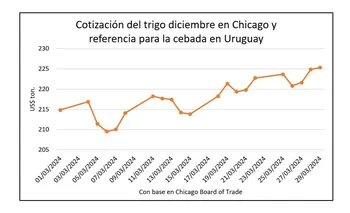

El trigo y el maíz se han emparejado en torno a US$ 275 por tonelada, mientras que la colza cotiza en US$ 460 por tonelada.

Los cultivos de trigo y cebada mantienen un desarrollo favorable, las lluvias caídas fueron abundantes pero no excesivas, los fríos de estos días son oportunos, y por ahora hay una expectativa favorable. En colza el panorama es más irregular.

Leé también

Mientras, en la región hay novedades tecnológicas a mano. El Ministerio de Agricultura y Ganadería (MAG) de Paraguay aprobó el uso comercial del trigo transgénico HB4, del grupo argentino Bioceres, que confiere una mayor tolerancia a la sequía. Uruguay es ahora el único país del Mercosur en el que el trigo no está habilitado para la siembra.

Mercado lanero en suba

De la mano de un recorte en la oferta, el mercado lanero internacional mostró avances en todas las categorías de finura.

El mercado de lana de Australia se fue al receso de tres semanas con una tónica alcista, una postura bien diferente a la que traía hasta fines de junio. El Indicador de Mercados del Este (IME) subió 6% en dólares en las primeras dos semanas de la zafra 2023/24, un avance de US$ 0,46 en las últimas cuatro jornadas de subastas.

El recorte de la oferta fue la principal causa de este incremento desde US$ 7,48 a US$ 7,94, con avances en todas las categorías de finura.

Se destacaron en la última semana las correcciones al alza de 6% para las lanas de 21 micras, 5% las de 26 micras y 3% tanto para las de 20 como para los lotes de lanas Corriedale y cruzas de 28 micras.

Los altos volúmenes de venta, alrededor del 93% en los últimos dos días de ventas, reflejaron el interés de la demanda por asegurarse stocks mientras dure el receso que se extenderá hasta el 7 de agosto.

Los compradores chinos pujaron principalmente por lanas Merino de entre 19,5 y 21 micras y los europeos en el extremo más fino, por debajo de las 19 micras.

Se espera que la tendencia se mantenga cuando se retomen las actividades en los tres centros de venta de Australia.

A nivel local el Secretariado Uruguayo de la Lana reportó un negocio por un lote Corriedale de 4.000 kg y 28,4 micras, acondicionado con grifa verde a un precio contado de US$ 0,9 el vellón.