Economía y Empresas > MERCADOS FINANCIEROS

¿Por qué habrá viento de cola para financiar el déficit y pagar la deuda en 2019?

Para un país que tiene deuda, y que gasta más que sus ingresos como Uruguay, el acceso a los mercados financieros no es un tema menor. El objetivo de cualquier administración de gobierno es obtener esos recursos al menor costo posible para que la mochila a futuro sea menos pesada.

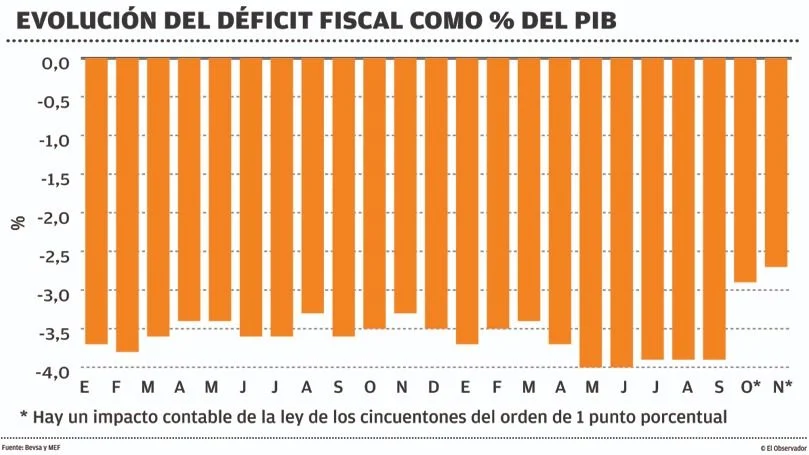

Este año habrá que salir con la gorra y hacer lobby para pedir prestado a inversores del exterior y locales la suma nada despreciable de unos US$ 3.000 millones, para cumplir con amortizaciones e intereses de la deuda pública vigente y nuevo financiamiento que se requería para cubrir un rojo de las cuentas públicas que hoy ronda el 4% del PIB.

Promediando el año pasado, las perspectivas del mercado apuntaban a una coyuntura más desafiante para países emergentes (como Uruguay) para obtener financiamiento ante un endurecimiento de la política monetaria de la Fed. De hecho, el propio ministro de Economía, Danilo Astori, advirtió en el Parlamento cuando presentó la Rendición de Cuentas en agosto pasado por una endurecimiento de las condiciones financieras internacionales.

Sin embargo, una serie de indicadores externos comenzaron a debilitar ese escenario sobre el fin de 2018 y hoy el consenso apunta a una coyuntura más benévola para los países emergentes que mediamentemente tienen sus cuentas en orden y cuentan con grado inversor como Uruguay.

Esto básicamente porque la Reserva Federal de EEUU (Fed), está muy cerca de detener o incluso reducir desde 2020, según algunos analistas, su política de endurecimiento monetaria, que implica alzas en las tasas de interés. La última fue en diciembre cuando la llevó a un rango de 2,25% a 2,5%, una decisión que fue duramente cuestionada por el mercado y el propio presidente de EEUU, Donald Trump.

Luego de esa determinación, las propias autoridades de la Fed pusieron paños fríos y dejaron a entrever un cambio de estrategia. De hecho, los rendimientos de los bonos del Tesoro de EEUU tocaron un mínimo en un año la semana pasada luego de que el jefe de la Fed, Jerome Powell, dijera que estaba consciente de los riesgos de una desaceleración económica y de que el banco central sería paciente y flexible en sus decisiones de política.

Viento a favor

Los expertos consultados por El Observador coinciden en que el 2019 será un año favorable para la salida a los mercados a la hora de buscar financiamiento tanto en pesos como en moneda extranjera. Carlos Saccone, Head of Wealth de HSBC Uruguay, dijo que “haciendo las cosas medianamente bien, debería ser factible que regrese el apetito por monedas de países emergentes como Uruguay”, aunque no para Argentina donde el escenario electoral ya está pesando en la confianza de los inversores.

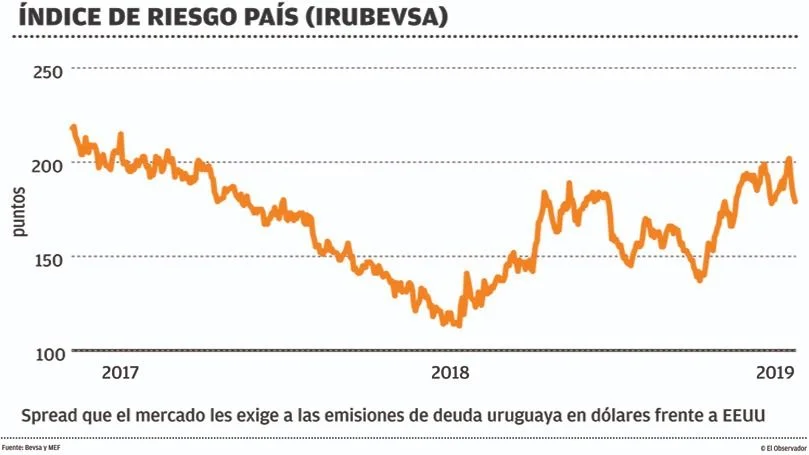

El experto destacó el repunte en el precio que mostraron en el último tiempo los papeles de deuda uruguaya (ver gráficos), como el bono a 2022 y el de 2028 en pesos nominales. “Todo apunta a que el mercado se va estabilizar y se va revertir todo lo que se venía anunciando antes”, comentó.

En una línea similar, Felipe Herrán y Nicolás Fornasari de Puente consideraron que dada las expectativas de un menor ritmo de suba de tasas por parte de la Fed, Uruguay y los emergentes en su conjunto se verán beneficiados por la búsqueda de mayores rendimientos de parte de los inversores, que aumentaran su apetito por estas emisiones en detrimento de aquellos activos usualmente considerados como de refugio, cuyos rendimientos se encuentran sumergidos.

Puente destacó el “desacople de los riesgos” que logró Uruguay en los últimos 5 años respecto a sus vecinos (Argentina y Brasil), así como el manejo llevado a cabo en la gestión de la deuda, que ha sido señalado en reiteradas ocasiones como una fortaleza desde calificadoras y es vista con buenos ojos por los inversores externos.

Añadió que como “otra fortaleza”, hay que mencionar que UPM2 cuenta “con altas probabilidades de concreción” y que se empezaron a realizar licitaciones (contratistas, licitaciones, estructuras financieras, etc) para cumplir con las obras de infraestructura que esta inversión requiere. “En caso de concretarse dicho proyecto, sería un gran ancla para crecimiento del PIB de los próximos 4 años y un flujo de inversión extranjera directa que le podría quitar volatilidad adicional al tipo de cambio”.

Las necesidades

Para 2019, está previsto que las necesidades de financiamiento del gobierno lleguen a US$ 3.015 millones, unos US$ 300 por debajo de los US$ 3.352 millones de 2018, según el reporte de la Unidad de Gestión de Deuda (UGD) del MEF al tercer trimestre del año pasado.

La principal fuente de financiamiento que maneja el MEF será la emisión de bonos por US$ 2.950 millones y la obtención de otros US$ 350 de las líneas de organismos multilaterales. Además, está planificado un incremento de las reservas del gobierno central por US$ 466 millones. En 2018, el grueso del financiamiento provino de emisiones en el exterior (US$ 1.750 millones) y luego las domésticas (US$ 950 millones).

El MEF tiene proyectado continuar impulsando la conformación de series de referencia (benchmarks) mediante la emisión de Notas del Tesoro en unidades indexadas (UI) y en unidades previsionales (UP) por un equivalente a US$ 375 millones en el semestre enero-junio, aunque en comunicado aclaró que los montos y fecha de las emisiones pueden ser modificadas dependiendo de las condiciones del mercado. En principio, planea realizar emisiones en UI por 1.950 millones (unos US$ 242 millones) y 4.200 millones de UP (equivalente a

US$ 133 millones), según el calendario de emisiones domésticas para el semestre enero-junio de la UGD.

Puente considera que dado que el mercado doméstico está ávido por deuda en pesos, no alcanzaría para cubrir esa demanda de US$ 3.000 millones que necesita el gobierno, por lo que considera que sería conveniente emitir parte en de ese monto en dólares. “Este nuevo escenario planteado por la Fed para el año 2019, puede ayudar indefectiblemente a que se consiga financiamiento en dólares a muy buenos plazos y tasas que continuarían siendo históricamente bajas, lo que creemos que debe ser aprovechado”, sugirió Puente.

En cambio, Saccone discrepó un poco con es estrategia de emitir en moneda extranjera. Consideró que las autoridades deberían aprovechar la ventana actual de emitir en moneda local en el exterior para reducir el riesgo a la exposición cambiaria.

El llamado de atención

El hecho que la calificadora Fitch haya puesto en revisión el mantenimiento del grado inversor para Uruguay, fue un llamado de atención para los expertos que debe monitorearse. Saccone dijo que habrá que esperar qué decisión toman las otras calificadoras cuando vuelvan a Uruguay en los próximos meses. “El impacto de las calificadoras se hace sentir, no solo en términos psicológicos, sino también técnicos. En caso que Uruguay no pueda encaminar el déficit fiscal de una forma eficiente y de raíz, creemos que las calificadoras podrían ser más duras y ahí sí resultaría en un impacto sobre la demanda de deuda de bonos del país”, alertaron desde Puente.

La cifra

2.437 millones de dólares es la línea de crédito de contingencia que Uruguay tienen con organismos mutilaterales para casos de restricciones a la hora de financiamiento.