Agro > CIERRE DE MERCADOS

La explicación para un cierre de semana con bajas en los precios de los granos

Los precios de soja, maíz, trigo y colza cerraron el viernes por debajo de los valores de la semana anterior, mientras que los valores del ganado gordo encontraron un freno luego de dos semanas de suba.

Los granos de secano cerraron con bajas una semana de toma de ganancias y los precios se debilitaron por las lluvias caídas en las zonas de cultivos de soja y maíz en Estados Unidos y, también, por los pronósticos de precipitaciones superiores a las normales para los próximos días.

Por su parte, el arroz se afirma luego del cierre de exportaciones de la mayoría de las variedades por parte del gobierno de India. En Brasil el precio de la bolsa de 50 kilos subió de US$ 16 a US$ 18,50 en las últimas semanas.

Las lluvias recientes contribuyeron a mejorar la disponibilidad de agua en las represas del este de Uruguay de cara a la próxima siembra de arroz.

La cotización en Chicago de la soja posición agosto perdió US$ 16 y cerró la semana a US$ 546 por tonelada, por debajo del viernes pasado. La soja de la próxima cosecha cerró a US$ 504 y perdió el terreno ganado en una semana que arrancó en US$ 516.

En Uruguay la soja 2024 cotizó el viernes en el eje de US$ 450 la tonelada y entre US$ 465 y US$ 470 la soja disponible.

La colza corrigió fuertemente a la baja y se fue desde el eje de US$ 460 a entre US$ 436 y US$ 438 la tonelada.

El trigo diciembre se negocia a US$ 275 y el trigo 2024 a US$ 225. La cebada para malterías no escapó a los movimientos a la baja y cerró este viernes a US$ 265 y la cebada de exportación a US$ 210 por tonelada.

En Estados Unidos el movimiento exportador fue importante durante la semana con 1,8 millones de toneladas de soja negociadas. Por su parte, en Brasil la consultora Safras & Mercado proyectó que la cosecha de soja de zafra 2024 será de 171,5 millones de toneladas, 7% superior a la de la temporada actual y por encima de los 163 millones de toneladas que estima el Departamento de Agricultura de Estados Unidos (USDA).

El trigo en el mercado de Chicago sumó tres jornadas a la baja. Después de superar el martes los US$ 286 por tonelada para la posición diciembre este viernes cerró a US$ 267, una caída de US$ 20 aunque aún por encima de la cotización del viernes anterior.

El avance de la cosecha de Rusia y el ritmo de sus exportaciones –que incluyen excedentes de la zafra anterior– presionó los valores a la baja tanto como las lluvias en áreas claves de cultivos de primavera en Estados Unidos.

El precio de la tonelada de maíz en Chicago perdió US$ 15 al cabo de la semana, con caídas en las últimas cuatro jornadas que se vieron acentuadas este viernes por la mejora de los pronósticos de lluvia para los próximos en las zonas agrícolas de Estados Unidos.

Otros factores que presionaron a la baja son las ventas de la voluminosa cosecha de Brasil y el movimiento del mercado argentino tras la oficialización del programa de exportaciones a un tipo de cambio especial para el maíz con ventajas respecto a la cotización oficial.

El maíz cotizó este viernes a US$ 205 la tonelada en la posición setiembre y a US$ 208 para diciembre.

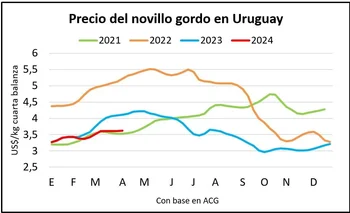

Freno a la suba del gordo

La suba de precios que se venía dando para la hacienda gorda en las últimas dos semanas tuvo un freno.

Días atrás, luego de las lluvias, se generó un hueco en el mercado. Productores que tenían los ganados en comidas, no satisfechos con los precios, retrajeron aún más esa oferta de calidad que se tradujo en un movimiento alcista de valores.

Ahora, con mayor presencia de ganado de corral en los primeros días de faena de cuota 481 para la ventana de agosto, el panorama es otro.

“El mercado vuelve a su cauce, con una debilidad de los precios de punta, ya no alcanzándose los precios que se lograban una semana atrás”, comentó Diego Arrospide, del Escritorio Antonio Arrospide, de Florida.

El eje de los negocios para novillo gordo está sobre US$ 3,60 por kilo y en vaca gorda alrededor de US$ 3,30, en ambos casos con algún centavo más por lotes especiales.

Para los próximos días “no veo movimientos importantes”, dijo Arrospide, al menos por las semanas en que la industria esté focalizada en el ganado de corral.

Con mínima oferta y un día menos de actividad por el feriado del 18 de julio, la faena vacuna de la semana pasada fue la mínima desde abril y la cuarta más baja del año: 34.637 cabezas.

El consignatario consideró que la suba de precios de las semanas anteriores se correspondió principalmente al movimiento interno de la oferta, y no externo, con una demanda internacional que sigue sin reaccionar.

Si bien en China los precios pagados por la carne vacuna dejaron de caer, aún no hay un repunte sostenido de valores, más allá de subas puntuales.

Europa, a pesar de estar en plena temporada de verano, sigue con una demanda floja.

Con este panorama sorprendió el salto semanal que dio el precio de exportación tanto en carne vacuna como ovina, aunque en ambos casos con bajo volumen exportado. En carne vacuna el Ingreso Medio de Exportación (IMEX) fue de U$ 4.889 por tonelada por encima de los US$ 4.006 de la semana anterior. El promedio móvil de 30 días se ubicó en US$ 4.240, de acuerdo a los datos preliminares del Instituto Nacional de Carnes (INAC).

En carne ovina el promedio fue de US$ 5.834 por tonelada la semana pasada, máximo en lo que va del año, con un salto de 29% frente a la semana previa. Y consolida una recuperación gradual que viene registrando desde principios de junio. El promedio móvil de 30 días llegó a US$ 4.575 en la última semana.

Esta mejora en los valores de la carne ovina -que aún siguen muy por debajo del año pasado – no se ve reflejada ni en la demanda ni en los precios de los lanares en el mercado local. Hay pocos movimientos y estrictas exigencias por peso de carcasa. Los valores rondan los US$ 2,80 para corderos y US$ 2,30 para capones y ovejas.

El mercado de reposición va por otro carril y tiene una dinámica mayor que el ganado para faena. La firmeza se vio esta semana en los remates de Plaza Rural y Pantalla Uruguay. Buena demanda en ambos remates. En Plaza Rural los terneros subieron 4,3% marcando un promedio de US$ 2,64 y US$ 458 al bulto. Y en Pantalla Uruguay la suba fue de 2% frente al remate anterior, con un promedio de US$ 2,53 y US$ 440 al bulto.

Hay optimismo mirando hacia la primavera, con una mejora en la situación forrajera y con un último tramo del año que, según los pronósticos, podría contar con lluvias abundantes.

¿Qué espera el mercado lanero?

En pleno receso australiano el mercado lanero local registra poca actividad. La Unión de Consignatarios y Rematadores Laneros del Uruguay informó esta semana de una operación por un lote Merino de 18 micras a US$ 6,50 por kilo vellón.

Los operadores australianos esperan que a partir de la segunda semana de agosto, cuando regresen las subastas, se mantenga la tendencia al alza iniciada con los primeros remates de la zafra 2023/24.

“El mercado debe tener en cuenta el lento crecimiento económico y la presión inflacionaria”, apuntó Australian Wool Innovation (AWI), a lo que se suma particularmente “un signo de interrogación sobre el retorno del crecimiento económico chino”.

El informe del instituto puntualiza que “a diferencia de muchas otras naciones del mundo que están aumentando sus tasas de interés, China está optando por recortes de tasas de interés en un esfuerzo por impulsar su economía tambaleante”.

Alemania, la economía más grande de Europa, ha entrado en recesión. Una perspectiva económica decreciente afectará negativamente la demanda que llega al invierno europeo hacia finales de año. Como señales positivas de mejora en la demanda del mercado a corto plazo, los informes de los representantes de lana en China citan una inversión destacada en la capacidad de procesamiento de lana desde la pandemia de Covid.

Los datos comerciales para las importaciones de prendas de vestir sugieren cierta mejora en los principales mercados del hemisferio norte, incluidos Japón, EEUU, Francia e Italia.

En los últimos años, la sequía, la pandemia y el estancamiento económico mundial ejercieron una presión externa significativa sobre el mercado de la lana, pero el volumen de lana que se mueve a través del sistema parece estar recuperándose lentamente.