Agro > LOS NEGOCIOS DEL AGRO

Movidas en granos, haciendas y lanas al cierre de la semana

El mercado ganadero no termina de acomodarse y los precios de la hacienda a faena volvieron a bajar; en los granos la soja mantuvo la firmeza en medio de tensiones con volatilidad de mercados y pronósticos climáticos que podrían generar cambios importantes; y la lana no levanta cabeza y estira una larga racha de bajos valores.

Marcha atrás

El empuje de precios que tuvo el mercado de hacienda gorda un par de semanas atrás hizo aparecer la oferta, pero hay una nueva marcha atrás.

Esta semana cierra con una industria mejor posicionada, dando entradas de 10 días a tres semanas y más fría en la propuesta de valores por el ganado de pasto. Juega su partido una mayor oferta de corral, en la última ventana de faena para cuota 481 de este año. El destaque se lo lleva la firmeza de precios para los ganados de reposición.

El afloje en los valores resintió la fluidez que le mercado traía. La propuesta por el novillo va entre US$ 3 y US$ 3,10 por kilo en cuarta balanza y las referencias para vacas entre US$ 2,70 y US$ 2,80.

“Cierra la semana un poco trancado el mercado, perdió el ritmo que tenía”, dijo Otto Fernández Nystrom, integrante de la directiva de la Asociación de Consignatarios de Ganado (ACG). Hay plantas anotando sin precio, comentó. “La industria está con una posición mucho más tranquila y tratando de no pasar precios”.

Hay algo más de oferta, pero siguen sin conformar los valores. “Una semana que cierra totalmente distinta a como empezó y sobre todo con quiebre en poder hacer negocios”, sostuvo.

No aparecen señales de cambio desde el exterior. “China estuvo pesimista esta semana”, comentó una fuente industrial. El último dato provisorio de precio de exportación publicado por el Instituto Nacional de Carnes (INAC) fue de US$ 4.235 por tonelada, por encima del promedio de la semana previa y superó los US$ 4.013 de los últimos 30 días móviles.

El empuje de las semanas pasadas y más ganado de corral llevaron a un salto en la faena, que la semana pasada alcanzó a 50.704 vacunos, el mayor volumen desde mediados de agosto. Las vacas volvieron a superar a los novillos. Octubre mantiene un ritmo de faena mayor al registrado en igual periodo del año pasado. A contramano del acumulado anual, que muestra una caída de 10% en número de cabezas industrializadas.

Ni el afloje del gordo, ni la cautela en el mercado internacional empañaron el estímulo que generaron las últimas lluvias en el mercado de reposición, con demanda firme que se tradujo en puja y destaque en algunos valores.

En Plaza Rural las piezas de cría mostraron una suba de 27% frente al remate anterior y un promedio al bulto de US$ 421. Los novillos recuperaron entre 15 y 20 centavos por kilo, con el mejor desempeño para los de 2 a 3 años. El promedio para todos los terneros fue de US$ 2,10 por kilo, estable frente al remate anterior, y casi US$ 470 al bulto.

En Pantalla Uruguay este viernes los terneros promediaron US$ 2,19, estables frente al remate anterior y con alto volumen de colocación.

En lanares, con una faena que tuvo pocos cambios -31.841 la semana pasada- hay plantas que quitaron el pie del acelerador. Siguen las limitaciones para carcasas de más de 24 kilos. Los valores rondan entre US$ 2,80 y US$ 2,90 por kilo para corderos y borregos, mientras que por ovejas y capones se paga en el eje de US$ 2,30.

El precio de exportación para carne ovina no logró sostenerse arriba de los US$ 4.000 y promedió US$ 3.654 la semana pasada. En 30 días móviles fue de US$ 3.976 y en lo que va del año US$ 3.896, un descenso interanual de 24%.

La soja se salva

Las lluvias de la última semana y las pronosticadas para la próxima afirman el potencial de una muy buena cosecha de trigo y cebada en Uruguay, y algo más irregular en colza.

Al mismo tiempo mejora la cantidad de agua en los perfiles de cara a la siembra de verano, que espera crecer tanto en área de soja como de maíz y acercarse a 1,5 millones de hectáreas sembradas.

Las cotizaciones de los granos en el mercado local muestran firmeza para la soja de la cosecha 2024, en el eje de US$ 440 a US$ 445 por tonelada, estabilidad para el trigo en US$ 220 y una mínima recuperación para la cebada cervecera que se sitúa entre US$ 210 y US$ 212 por tonelada.

Por tonelada de colza se ofrecen entre US$ 380 y US$ 386, según distintos operadores.

La soja recuperó cierto vigor en el mercado de Chicago en el cierre de la semana. Recompuso en las operaciones del viernes las pérdidas de la semana y cerró a US$ 476 por tonelada en la posición noviembre y US$ 497 por tonelada para la cosecha de 2024, un dólar por arriba del viernes pasado.

Las compras de China de soja estadounidense y la aproximación del cierre de la cosecha, que funcionó como un contrapeso para las referencias de precios, aliviaron la presión sobre el mercado.

Al mismo tiempo, uno de los factores más relevantes para la fijación de precios en estos días es el impacto del clima en Brasil y Argentina. En Brasil se profundiza el exceso de agua en el sur que pone en riesgo los cultivos, mientras que en el norte faltan lluvias y sigue haciendo mucho calor, retrasando el avance de la siembra y haciendo peligrar áreas ya sembradas. Este escenario de precipitaciones irregulares enciende una señal de alerta en el mercado internacional.

La cotización del petróleo influye también en la formación de precios de las oleaginosas, una opción para la mayor generación de biocombustibles cuando el precio del barril se despega.

Trigo y maíz cerraron con bajas. Estados Unidos lleva levantado el 68% de la superficie de una cosecha de maíz voluminosa y que les pone techo a los precios. Esta semana la cotización del maíz retrocedió 3%, desde US$ 195 a US$ 189 por tonelada en la posición diciembre. El precio del maíz a mayo 2024 cayó desde US$ 206 a US$ 198 en la última semana.

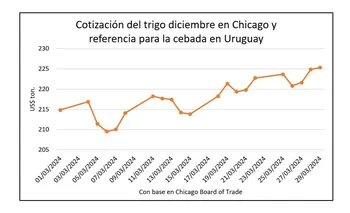

Tras una semana con mucha volatilidad el trigo cerró con pérdidas de casi 2% en las cotizaciones, con los precios presionados por la mejora del clima exportador en el Mar Negro y la confirmación de que Rusia tendrá una cosecha de 93 millones de toneladas, por encima de las expectativas.

Al mismo tiempo, las mejoras en el estado de los cultivos en Argentina y Australia por la llegada de lluvias –tardías pero beneficiosas- influyeron en el ajuste semanal de los negocios para diciembre que bajaron de US$ 215 a US$ 211 por tonelada.

La Bolsa de Comercio de Rosario estima en 14,3 millones de toneladas la producción de trigo de la actual zafra, con un rendimiento de 2.830 kilos por hectárea.

Según la Bolsa de Cereales de Buenos Aires las últimas lluvias favorecen la recuperación del maíz y frenan el deterioro del trigo. En su último informe semanal avanza de 60% a 76% el área de maíz en condición Normal a Excelente/Buena.

El arroz en Brasil superó los US$ 21 por bolsa, una referencia sostenida en reales y acentuada por la baja del dólar esta semana en el mercado de cambios de Brasil.

Lanas: pocos cambios

Los precios de la lana en Australia se mantuvieron estables esta semana en Australia, con alguna corrección al alza en las lanas más finas y alguna categoría de lanas cruza como las de 25 y 26 micras.

En general las referencias se mantienen en un nivel preocupantemente bajo. La demanda aflojó esta semana, sobresaliendo solamente los principales compradores chinos que pujaron por lotes de lanas finas. El Indicador de Mercados del Este (IME) cerró en US$ 7,27 por kilo base limpia, un centavo más que la semana anterior.

Con poca espalda, la oferta convalidó las ventas del 94% de los lotes ofrecidos. Australian Wool Innovation (AWI) destacó que en las últimas cuatro zafras el promedio de ventas fue de 86,4% y que este año el porcentaje es significativamente superior: 91,5%. “Un indicador de la voluntad de vender y aceptar los precios del mercado”, apuntó AWI. Y se preguntó si el “lamentable estado” de otros precios agrícolas –como la carne ovina, el ganado vacuno- será la explicación.

Desde principios de junio el índice está por debajo de los US$ 8, un período más largo en ese nivel que durante 2020, cuando la pandemia hizo caer notoriamente los precios. Hoy el IME está solamente 13% por debajo del valor de hace un año, con la aclaración de que en setiembre y octubre se registraron los precios más bajos de 2022 para la lana: en ese entonces el indicador venía de caer US$ 2 en pocas semanas, más de 20%.

En el mercado local, la Unión de Consignatarios y Rematadores Laneros indicaron que el precio para las lanas de 19 a 20 micras con certificaciones está en el eje de US$ 6,20 por kilo base sucia, los lotes de 22 a 23 micras grifa verde obtienen un promedio de US$ 3,85 por kilo, las de 24 micras US$ 1,90 y US$ 1,20 las de 26 a 27 micras.

Los precios para el Corriedale de 28 a 29 micras sin acondicionar no superan los US$ 0,60 por kilo base sucia, y si bien en los últimos meses se han registrado operaciones con lanas de zafras anteriores, el stock en este rango sigue siendo alto, en el entorno de 35 millones de kilos.